Andrea Vento*

Nel contesto della nostra disamina relativa ai molteplici effetti innescati dall'escalation del conflitto in Ucraina, per ciò che concerne la sfera geoeconomica, per funzionalità di analisi, abbiamo suddiviso gli Stati in tre principali tipologie: quelli coinvolti direttamente nelle attività belliche, i co-belligeranti, vale a dire i 38 Paesi alleati Stati Uniti che hanno comminato le sanzioni economiche alla Russia e la galassia dei restanti Stati che, pur condannando l'invasione russa in sede Onu, hanno continuato ad aver rapporti economici con Mosca, intensificandoli in alcuni casi.

Dopo aver dettagliatamente analizzato in precedenza i casi di Ucraina e Russia, anche in relazione all'adozione di due economie di guerra dalle diverse caratteristiche, procediamo all'analisi dei riflessi economici sui Paesi co-belligeranti, definiti tali perché, oltre ad imporre misure restrittive a Mosca, stanno da due anni sostenendo, seppur in diversa misura, Kiev con aiuti militari, finanziari e umanitari. Corposo e imprescindibile sostegno che ha consentito all'Ucraina, da un lato, di sostenere lo sforzo bellico e, dall'altro, di evitare sia il crollo strutturale dell'economia che il default dello Stato.

La flessione dell'economia mondiale

Abbiamo precedentemente analizzato come alcuni fattori concomitanti, legati in primis agli effetti dell'escalation militare in Ucraina, abbiano determinato un rallentamento del ciclo economico e dei commerci mondiali già a partire dal quarto trimestre 2021. Infatti, da una previsione di crescita per il 2022 dell’economia mondiale del 4.9% dell'Outlook Fmi di ottobre 2021, il dato definitivo di +3,5% mostrava una significativa riduzione del 30% (tab. 1), con la flessione che, proseguita nell'anno successivo, dovrebbe portare, secondo i dati preliminari del Fmi del gennaio 2024, ad una chiusura intorno al 3,1% per il 2023.

Tabella 1: previsioni e dati definitivi in % anni 2022 e 2023 dei vari Word Economic Outlook Fmi

|

Tipologia di dati |

Previsioni 2022 |

Previsioni 2022 |

Previsioni 2022 |

Definitivo 2022 |

Previsioni 2023 |

Previsioni 2023 |

Preliminare 2024 |

|

Economic Outlook Fmi |

Ottobre 2021 |

Gennaio 2022 |

Aprile 2022 |

Luglio 2023 |

Gennaio 2023 |

Luglio 2023 |

Gennaio 2024 |

|

Economia mondiale |

4,9 |

4,4 |

3,6 |

3,5 |

2,9 |

3,0 |

3.1 |

|

Economie avanzate |

4,5 |

3,9 |

3,3 |

2,7 |

1,2 |

1,5 |

1,6 |

|

Economie emergenti |

5,1 |

4,8 |

3,8 |

4,0 |

4,0 |

4,0 |

4,1 |

|

Russia |

4,7 |

4,5 |

-8,5 |

-2,1 |

0,3 |

1,5 |

3,0 |

|

Stati Uniti |

5,2 |

4,0 |

3,7 |

2,1 |

1,4 |

1,8 |

2,5 |

|

Germania |

4,6 |

3,8 |

2,1 |

1,8 |

0,1 |

-0,3 |

-0,3 |

|

Italia |

4,2 |

3,8 |

2,3 |

3,7 |

0,6 |

1,1 |

0,7 |

|

Eurozona |

2,8 |

3,5 |

0,7 |

0,8 |

0,9 |

0,7 |

0,5 |

|

Cina |

8,0 |

8,1 |

4,4 |

3,0 |

5,2 |

5,2 |

5,2 |

|

India |

9,5 |

9,0 |

8,2 |

7,2 |

6,1 |

6,1 |

6,7 |

Il trend economico globale del 2022 risulta, tuttavia, caratterizzato da una marcata articolazione, sia fra i vari raggruppamenti geoeconomici, nel cui contesto le Economie sviluppate hanno subito un pesante -40% (da +4,5% a 2,7% finale) di riduzione della crescita rispetto alle previsioni Fmi di ottobre 2021, che fra i principali Stati, fra i quali risultano i Paesi occidentali e la Cina ad aver subito i più gravi contraccolpi. Mentre, la Russia, benché gravata nel 2022 da un -2,1% finale, riesce a contenere la recessione ad un livello quattro volte inferiore rispetto al -8,5% del primo Outlook Fmi dopo l'escalation, quello di aprile.

Le Economie emergenti, interessate in minor misura dallo smottamento geopolitico e geoeconomico, sono invece riuscite nel 2022 a contenere, rispetto alle previsioni, la flessione al 20%, ripiegando dal +5,1% di ottobre 2021 al +4,0% finale (tab. 1) .

Fra queste merita sicuramente attenzione l'India, unica fra le principali 10 economie mondiali in fase marcatamente espansiva, che chiude il 2022 con un ragguardevole +7,2%, anche in virtù del vertiginoso aumento dell'import di petrolio1 a prezzi ribassati dalla Russia, il quale, trasformato nelle sue raffinerie in diesel e carburanti per aerei, viene rivenduto in primis all'Ue a prezzi competitivi2. New Delhi si è in tal modo trovata a beneficiare di una favorevole rendita di posizione determinata dalla rinuncia europea alle forniture energetiche russe, che ha contribuito a sostenere anche nel 2023 la sua ascesa in seno alle principali potenze economiche mondiali. Autorevoli istituti di ricerca hanno infatti rilevato che grazie alla crescita del 2023, prevista dal Fmi al 6,7% nel preliminare di gennaio (tab.1), l'india è arrivata a scalzare Il Regno Unito dalla quinta posizione della specifica graduatoria3.

Espletata la breve sintesi relativa all'andamento ciclo economico del 2022, anno di rottura degli equilibri internazionali geopolitici, passiamo all'individuazione dei principali fattori che stanno tutt'ora influenzando negativamente la dinamica economica mondiale, dei blocchi geoeconomici e dei singoli Paesi.

L'impennata del costo dell'energia: cause e dinamica temporale

Da una dettagliata analisi dei valori medi mensili dei contratti Spot4 di compravendita del gas naturale sul mercato TTF (Title Transfer Facility) di Amsterdam, abbiamo ricavato come l'inizio dell'impennata delle stesse trovi origine già nella tarda primavera 2021, a causa di carenze nell'offerta, innescate dalla ripresa post pandemica, prontamente colte dalla speculazione finanziaria. Dai 17,48 euro per megawatt/ora di aprile si era, infatti, saliti a 87,47 euro ad ottobre, per poi toccare i 110,12 a dicembre e ripiegare a 83,7 a febbraio 2022 (tab. 2). Proprio al termine di tale mese, l'approvazione della prima tranche di sanzioni occidentali il 23 e l'avvio dell'operazione militare russa in Ucraina il 24, hanno fornito nuovo terreno fertile alla speculazione finanziaria, la cui spregiudicata attività tramite i famigerati strumenti derivati, ha spinto nuovamente al rialzo le quotazioni del gas naturale, salite infatti a marzo a 125,42 euro a megawatt/ora, per poi ripiegare nei due mesi successivi intorno ai 90 euro.

Tabella 2: valori medi mensili dei contratti Spot del gas sul mercato TTF in euro al Smc e a MegaWatt/ora Fonte: https://luce-gas.it/guida/mercato/ttf-gas

-

Quotazioni medie mensili del Gas naturale sul mercato TTF

Mese

€/Smc

€/MWh

gennaio 2024

0,321

30,00

dicembre 2022

0,377

35,23

novembre 2023

0.460

42,99

ottobre 2023

0.460

42,99

settembre 2023

0,383

35,79

agosto 2023

0,355

33,17

luglio 2023

0,318

29,71

giugno 2023

0,342

31,96

maggio 2023

0,339

31,68

aprile 2023

0,459

42,89

marzo 2023

0,478

44,67

febbraio 2023

0,576

53,82

gennaio 2023

0,680

63,55

dicembre 2022

1,268

118,55

novembre 2022

0,975

91,18

ottobre 2022

0,850

79,44

settembre 2022

2,019

188,69

agosto 2022

2,379

222,33

luglio 2022

1,837

171,68

giugno 2022

1,112

103,92

18 maggio: approvazione Piano REPowerEU

maggio 2022

0,956

89,34

aprile 2022

0,993

92,80

marzo 2022

1,342

125,42

24 febbraio: avvio operazione militare speciale russa in Ucraina

23 febbraio: prima tranche di sanzioni alla Russia

febbraio 2022

0,889

83,07

gennaio 2022

0,895

83,63

dicembre 2021

1,178

110,12

novembre 2021

0,874

81,70

ottobre 2021

0,936

87,47

settembre 2021

0,679

63,45

agosto 2021

0,472

44,12

luglio 2021

0,311

29,07

giugno 2021

0,267

24,95

Ripresa economica post pandemica

maggio 2021

0,218

20,37

aprile 2021

0,187

17,48

marzo 2021

0,185

17,29

febbraio 2021

0,217

20,28

gennaio 2021

0,173

16,17

Il piano comunitario REPowerEU del 18 maggio 2022, contenente le strategie energetiche per "ridurre le dipendenze" dalle convenienti e continuative forniture via gasdotto da Mosca al fine di mettere in crisi l'export della Russia, ha innescato una crisi da carenza negli approvvigionamenti europei di combustibili fossili. Nell'incerta nuova fase di ridefinizione delle impalcature energetiche europee, ha avuto nuovamente buon gioco la speculazione finanziaria, che lasciata libera di agire, ha spinto a livelli stratosferici le quotazioni nei mesi successivi, fino a raggiungere l'apice di 222,33 euro per megawatt/ora ad agosto. Dal mese successivo il gas naturale ha quindi imboccato un non lineare trend ribassista sfociato tuttavia in un rapida contrazione della sua quotazione media mensile fino al minimo di 29,73, euro a megawatt/ora a luglio 2023, per poi intraprendere una lieve risalita ed attestarsi nei mesi successivi nei mesi successivi fra i 30 ed i 43 euro.

I riflessi economici delle sanzioni alla Russia

Il tentativo di strangolare l'economia russa facendo leva sulle numerose tranche di sanzioni e il piano REPowerEU, tramite il quale abbiamo rinunciato al gas russo senza che ci venisse precluso da Mosca, si sono rivelati nel breve periodo un clamoroso boomerang per le economie europee. Queste ultime, hanno infatti subito immediati pesanti contraccolpi in termini di forte aumento del costo dell'energia e delle materie prime, aggravamento della bilancia commerciale, inflazione e rallentamento economico. L'economia dell'Eurozona da una previsione iniziale del Outllook Fmi di gennaio 2022 di buona crescita del +3,5%, registra un dato definitivo, ridotto ad 1/4, pari al solo + 0,8%, poco sopra la soglia della stagnazione. Mentre gli Stati Uniti, che come vedremo hanno subito effetti alquanti diversi rispetto ai paesi europei, da una previsione di +4,0% di gennaio, riescono a contenere la flessione a circa il 50%, attestandosi nel dato definitivo a + 2,1% (tab. 1).

L'impatto economico e commerciale sulla Russia

Diametralmente opposta, invece, la situazione della Russia, la quale nonostante fosse stata inizialmente prevista per il 2022 in grave recessione (-15% a febbraio, poi ridotta a -8,5 dal Fmi ad aprile5) e addirittura a rischio crollo6, grazie all'impennata delle materie prime, ha beneficiato di un incremento dell'attivo del saldo commerciale di 79,8 mld € nel 2021 e ulteriori 97,6 mld € nel 2022 (tab. 3), riuscendo ad attenuare la contrazione della propria economa nel corso dei mesi successivi ed a chiudere l'anno a -2,1% (tab. 1).

Tabella 3: export e import commerciale della Russia in miliardi di € anni 2020-22 con variazioni

Fonte: www.infomercatiesteri aggiornamento del 19 ottobre 20237

|

Bilancia commerciale Russia |

2020 dati rilevati |

2021 dati rilevati |

Variazioni 2020/21 |

2022 dati rilevati |

Variazioni 2021/22 |

|

Valore export totale (mld €) |

301,1 |

431 |

+ 129,9 |

497,5 |

+ 66,5 |

|

Valore import totale (mld €) |

206,9 |

257 |

+ 50,1 |

225,9 |

- 31.1 |

|

Saldo bilancia commerciale (mld €) |

94,2 |

174 |

+ 79,8 |

271,6 |

+ 97,6 |

Il saldo commerciale dell'Unione Europea cala a picco nel 2022

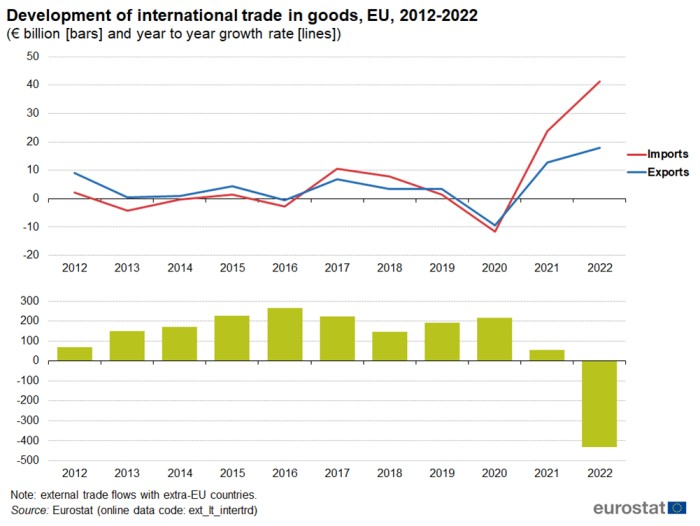

In controtendenza rispetto a quanto verificatosi in Russia, sempre nel 2022, l'Unione Europea ha subito un gravoso peggioramento delle relazioni commerciali con i Paesi extra-Ue. In base ai dati diffusi dall'Eurostat8, infatti, il deficit annuo relativo al commercio di soli beni, esclusi quindi i servizi, è sprofondato a ben -432 miliardi di euro, il livello più basso dall'inizio della serie temporale delle rilevazioni statistiche nel 2002 (grafico 1). Dopo aver registrato nel 2020, grazie al blocco delle attività produttive e al basso costo delle materie prime, un avanzo commerciale di +215,3 miliardi di euro9, nel 2021 il cospicuo aumento del 25% del valore dell'import dovuto all'impennata dei combustibili, aveva già impattato negativamente sul saldo facendolo ripiegare a soli +54,5% miliardi (tab.4).

Grafico 1: andamento del commercio internazionale extra-Ue di soli beni dell'Unione europea periodo 2012-2022. Fonte Eurostat (nota 10)

In merito alle cause della debacle, lo stesso Istituto specifica che "Il deficit era dovuto, in particolare al forte aumento del costo dell'energia importata, iniziato verso la fine del 2021 e proseguito per gran parte del 2022". Precisando di seguito, per completezza e puntualità di analisi, che "Uno sguardo più dettagliato agli ultimi due anni mostra che le importazioni hanno iniziato a crescere più delle esportazioni da giugno 2021. Ciò è dovuto in particolare ai notevoli aumenti dei prezzi dei principali prodotti energetici, già in atto nel 2021 sulla scia della crescente domanda internazionale dopo la pandemia"10 (tab. 2).

Con un certo conforto rileviamo come l'analisi dell'autorevole istituto di Statistica comunitario concordi, sia per quanto riguarda la tempistica, il giugno 2021, sia in merito alle cause dell'aumento delle quotazioni del gas naturale, la speculazione finanziaria, con quanto da noi evidenziato al precedente paragrafo "L'impennata del costo dell'energia: cause e dinamica temporale".

Tabella 4: valore dell'export, dell'import e del saldo commerciale di soli beni dell'Unione europea coi Paesi extra-Ue in miliardi di euro, periodo 2012-2022. Fonte: Eurostat11 - Rielaborazione: Giga

|

Bilancia commerciale Unione europea coi paesi extra-Ue (mld €) |

|||

|

Anno |

Saldo |

Esportazioni |

Importazioni |

|

2012 |

+ 68,4 |

1.770,9 |

1.702,5 |

|

2013 |

+ 149,3 |

1.780,1 |

1.630,8 |

|

2014 |

+ 171,4 |

1.796,8 |

1.625,4 |

|

2015 |

+ 228,2 |

1.876,3 |

1.648,1 |

|

2016 |

+ 264,3 |

1.866,8 |

1.602,5 |

|

2017 |

+ 222,1 |

1.994,2 |

1.772,1 |

|

2018 |

+ 147,7 |

2.059,8 |

1.912,1 |

|

2019 |

+ 191,1 |

2.132,0 |

1.940,9 |

|

2020 |

+ 215,3 |

1.932,7 |

1.717,4 |

|

2021 |

+ 54,5 |

2.180,7 |

2.126,2 |

|

2022 |

- 432,6 |

2.571,4 |

3.004,0 |

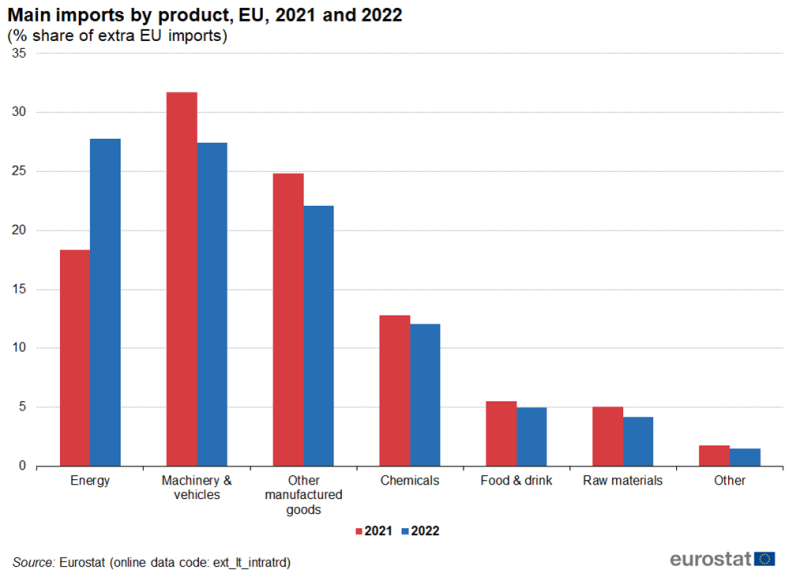

La stretta correlazione inversa fra l'andamento del saldo commerciale comunitario ed il costo dei prodotti energetici, ad ulteriore conferma, emerge anche dalla comparazione della variazione delle quote di import per categorie merceologiche delle bilance commerciali del 2021 e del 2022. Nonostante il già elevato livello delle quotazioni degli idrocarburi del 2021, l'ulteriore impennata del 2022 incrementa la percentuale di import di tali materie prime dal 18% ad oltre il 27,5% (grafico 2).

La conseguente fiammata inflazionistica e l'innalzamento del tasso di riferimento da parte della Bce da 0% al 4,5%, teso a farla ripiegare, ha finito inevitabilmente per comprimere la domanda aggregata innescando un rallentamento dell'economia comunitaria che si è riflesso negativamente anche sulle quote di import delle altre tipologie merceologiche, dai macchinari ai manufatti di consumo e dai prodotti chimici a quelli alimentari, che infatti nel 2022 hanno evidenziato un generale arretramento (grafico 2).

Grafico 2: variazione delle quote di import extra- Ue per tipologia di prodotti confronto fra 2021 e 2022

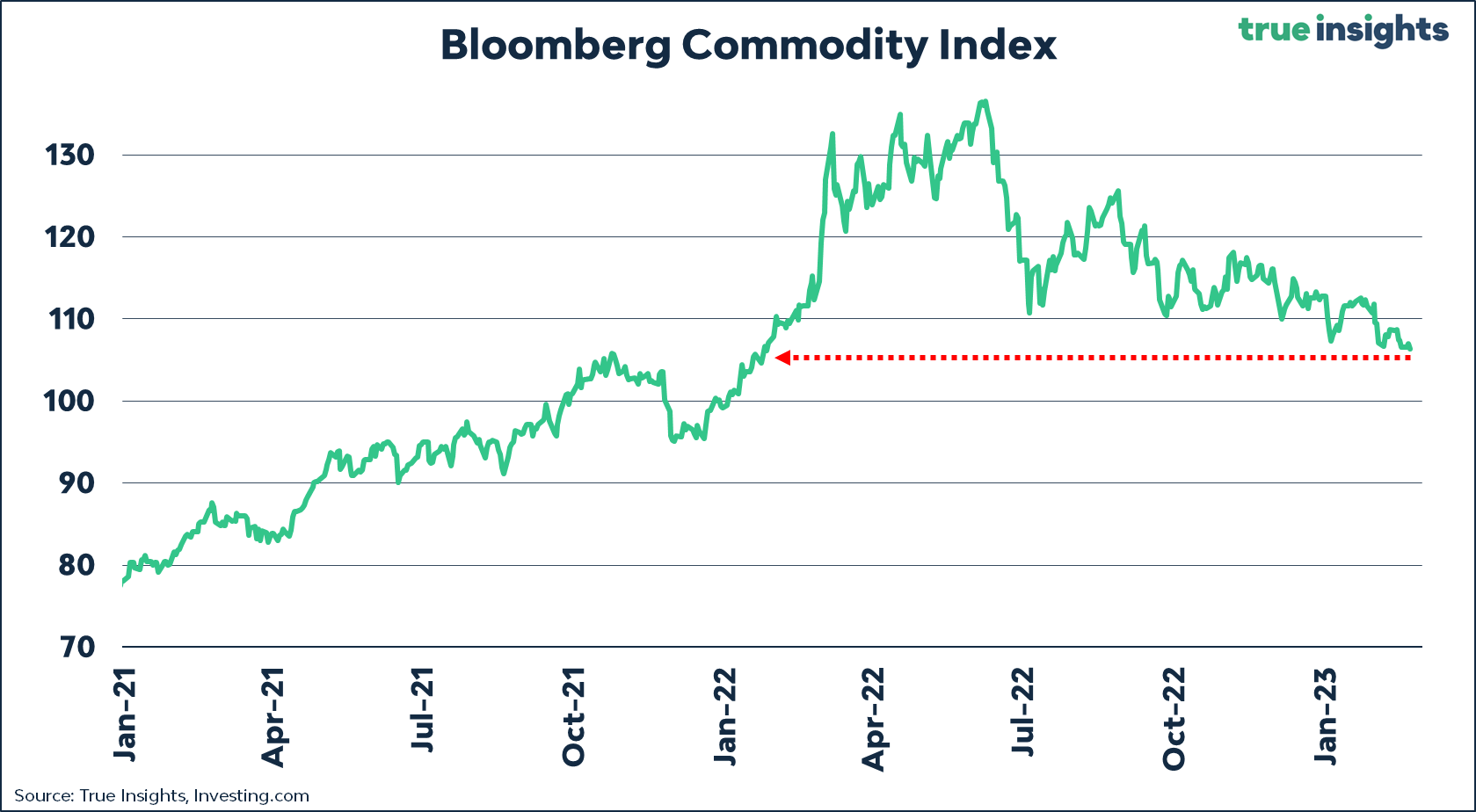

In particolare, l'Unione europea ha subito riflessi negativi nell'interscambio commerciale con la Russia a seguito, da un lato, della sensibile riduzione dell'export, frutto dell'effetto combinato di sanzioni e contro-sanzioni, con rapida riduzione dei volumi scambiati (tab. 4 prime 2 colonne), e dall'altro, dall'aumento del costo delle materie prime agricole, minerarie ed energetiche (grafico 3) importate da Mosca, le quali, pur in presenza di una riduzione dei volumi, hanno registrato un aumento in valore (grafici 2 e 4).

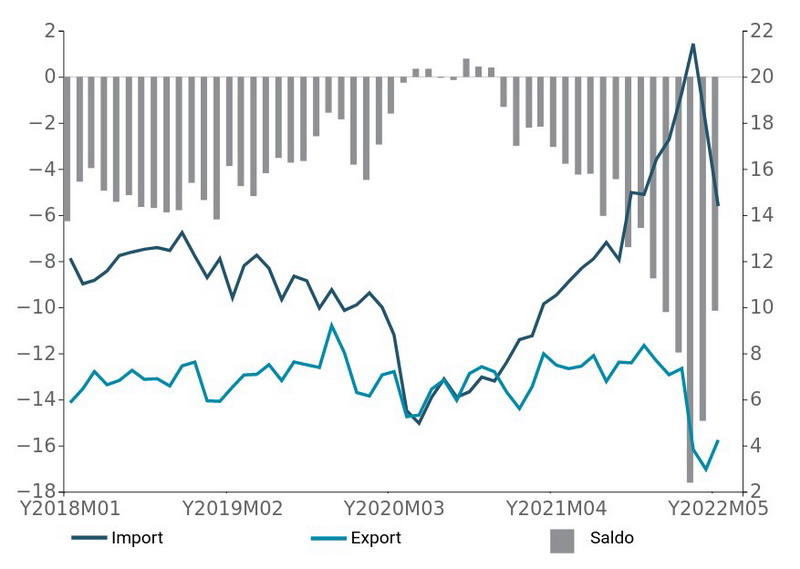

Tabella 4: quota di import e di export di soli beni dell'U.e. ricoperto dalla Russia e saldo mensile in miliardi di euro dell'interscambio Ue - Russia. Fonte Eurostat12

|

|

Febbraio 2022 |

Settembre 2022 |

Marzo 2022 |

Novembre 2022 |

|

Quota export Ue in Russia |

4,0% |

1,8% |

||

|

Quota import Ue dalla Russia |

9,5% |

5,0% |

||

|

Saldo bilancia commerciale Ue - Russia (mld €) |

|

|

- 19,6 |

- 6,9 |

Grafico 3: andamento dell'indice delle materie prime di Bloomberg fra gennaio 2021 e aprile 2023

Grafico 4: bilancia commerciale di soli beni Ue-Russia gennaio 2018 - maggio 2022

Il mese di febbraio del 2022 rappresenta, dunque, un fondamentale spartiacque nelle relazioni commerciali extra-Ue dell'Unione Europea. Nello specifico nell'interscambio con la Russia si è passati da una fase iniziale in cui il disavanzo commerciale comunitario ha raggiunto in marzo il picco su base mensile di ben - 19,6 miliardi di euro, a seguito principalmente dell'impennata delle quotazioni delle materie prime (grafico 3), ai mesi successivi, nei quali l'interscambio si è gradualmente ridotto, alleggerendo il deficit della bilancia commerciale Bruxelles-Mosca fino agli 8,1 miliardi di euro di novembre 2022. Ciò a seguito dell'effetto combinato della diminuzione della domanda comunitaria, dell'assestamento autunnale dei prezzi delle materie prime (grafico 3) e della diversificazione degli approvvigionamenti dei Paesi Ue.

Le ripercussioni negative dei provvedimenti restrittivi comminati alla Russia sulla dinamica economica e commerciale dei paesi dell'U.e. nel 2022, anche in considerazione degli effetti contrastanti sugli stessi parametri di Mosca, non ha purtroppo costituito elemento di riflessione né a Bruxelles, né tanto meno nelle cancellerie occidentali, incuranti del netto peggioramento che stavano registrando i loro parametri macroeconomici.

I governi europei invece di prendere atto del boomerang che stava ritornando minacciosamente verso di loro a seguito del piano REPowerEU e dei 10 pacchetti sanzionatori introdotti13, ignorando l'Outlook di ottobre del Fmi che dava la Russia in recupero dal -8,5% di aprile al - 3,4%14 di quel mese e i dati Eurostat sulla bilancia commerciale Ue in pesante passivo (tab. 2), hanno scelleratamente continuato, per servilismo verso Washington, sulla stessa strada introducendo l'undicesimo, il 16 dicembre15. Finendo in tal modo per creare le condizioni per il disastro economico-commerciale per l'anno 2022 che abbiamo esposto e per il 2023 che analizzeremo in seguito.

"Il mal voluto non è mai abbastanza" recita un vecchio adagio popolare pisano...

** Gruppo Insegnanti di Geografia Autorganizzati.

1 "Secondo i dati ufficiali del Ministero del Commercio indiano, da aprile (mese di inizio dell'anno fiscale) a dicembre 2022 l'interscambio cumulato di beni tra Russia e India è ammontato a 35 miliardi di dollari, aumentando di quasi 4 volte rispetto allo stesso periodo dell'anno precedente. Con l'export verso la Russia che si contrae del 13,5%, il balzo si deve esclusivamente all'enorme crescita dell'import indiano da Mosca, pari a 32,8 (+399% su base annua)".

https://www.ispionline.it/it/pubblicazione/russia-india-triangolazioni-pericolose-118880

2 "Kpler spiega che l’Europa rappresenta circa il 50% delle esportazioni di carburante per aerei indiano con Francia, Turchia, Belgio e Paesi Bassi tra i principali consumatori europei di diesel raffinato nel paese asiatico"

https://greenreport.it/news/energia/lindia-sta-vendendo-diesel-russo-allunione-europea/

4 Il mercato spot e anche denominato mercato a pronti o mercato cash poiché la liquidazione dei contratti di compravendita negoziati in ogni giornata è eseguita con un differimento molto breve (pochi giorni). Il differimento è comunque legato solo a ragioni tecniche e l'acquirente deve disporre del denaro e il venditore deve disporre degli strumenti negoziati il giorno stesso nel quale lo scambio è effettuato. Essi si contrappongono ai mercati a termine nei quali, invece, i contratti conclusi dagli operatori prevedono una liquidazione differita nel tempo, anche di alcuni mesi. In questi mercati inoltre venditore e acquirente possono non disporre degli strumenti negoziati e del loro (intero) controvalore al momento dello scambio. Fonte: https://www.borsaitaliana.it/borsa/glossario/mercato-spot.html

6 https://www.milanofinanza.it/news/russia-verso-il-default-tecnico-non-paga-cedole-per-29-mld-rublo-sbriciolato-202203021104414596

8 Eurostat: Commercio internazionale di beni 2022 - https://ec.europa.eu/eurostat/statistics-explained/index.php?title=International_trade_in_goods#EU_trade_increased_strongly_in_2022

9 Nel 2020 la bilancia commerciale Ue ha registrato il più rilevante attivo dell'ultimo decennio dopo il triennio 2015-17

11https://ec.europa.eu/eurostat/databrowser/view/EXT_LT_INTERTRD__custom_5507953/bookmark/table?lang=en&bookmarkId=ef704ca5-8523-4e0d-b22f-c34fba0e0159

12https://ec.europa.eu/eurostat/databrowser/view/EXT_ST_EU27_2020SITC__custom_4653539/bookmark/table?lang=en&bookmarkId=c588302b-a6e2-4cba-bce8-5714f45c3c1d

13 I primi 10 pacchetti sanzionatori dell'Ue alla Russia sono stati introdotti il 23, il 25 e il 28 febbraio, il 2, il 9 e il 15 marzo, il 8 aprile, il 3 giugno, il 21 luglio e il 6 ottobre 2022

14 mf.org/en/Publications/WEO/Issues/2022/10/11/world-economic-outlook-october-2022#:~:text=Press%20Briefing%3A%20World%20Economic%20Outlook%2C%20October%202022,-October%2011%2C%202022&text=The%20IMF%20forecasts%20global%20growth,2022%20and%202.7%25%20in%202023.

15 Per il dettaglio delle tranche di sanzioni Ue: https://www.confindustria.it/home/crisi-ucraina/sanzioni