Andrea Vento

2024: Ue +0,8%, Usa +2,8% e Russia +3.6%. Le sanzioni e la grave fase di Stellantis spinge l'Italia al 21° mese di calo della produzione industriale, crescita a solo +0,7%

Anche nel 2024 l'economia dell'Eurozona gira a bassi regimi

Nel contesto del rallentamento dell'economia mondiale, previsto a ottobre dal Fmi per l'anno in corso al 3,2%, non causalmente anche quest'anno risulta l'Eurozona l'area meno in salute con una crescita prevista del solo +0,8%. Gli Stati Uniti, invece, dovrebbero attestarsi intorno ad un confortante +2,8% e la Russia, la destinataria nominale delle misure restrittive, addirittura a ben il 3,6%[1] (tab. 1). Se tale scenario dovesse essere confermato nel dato definitivo, andrebbe a delinearsi una situazione analoga a quella del 2023. Infatti, come emerso dai saggi precedenti[2], gli effetti delle sanzioni alla Russia volute dagli Stati Uniti e della frattura geoeconomica creata nell'est europeo, dallo scorso anno hanno iniziato ad impattare in modo divergente sul ciclo economico dei principali soggetti interessati. Pertanto, se da un lato, la crescita dell'Eurozona nel 2023 era arrivata al solo +0,4%, dall'altro, gli Usa registravano un +2,9% e la Russia un +3,6% (tab. 1).

Tabella 1: previsioni e dati definitivi in % anni 2022, 2023 e 2024 degli Word Economic Outlook Fmi. In grassetto i valori definitivi dei vari anni.

|

Tipologia di dati |

Definitivo 2021 |

Previsioni 2022 |

Previsioni 2022 |

Previsioni 2022 |

Definitivo 2022 |

Definitivo 2023 |

Previsioni 2024 |

|

Economic Outlook Fmi |

Luglio 2022 |

Gennaio 2022 |

Aprile 2022 |

Ottobre 2022 |

Luglio 2023 |

Luglio 2024 |

Ottobre 2024 |

|

Economia mondiale |

6,1 |

4,4 |

3,6 |

3,2 |

3,5 |

3,3 |

3,2 |

|

Russia |

4,7 |

4,5 |

-8,5 |

-3,4 |

-2,1 |

3,6 |

3,6 |

|

Stati Uniti |

5,7 |

4,0 |

3,7 |

1,6 |

2,1 |

2,9 |

2,8 |

|

Eurozona |

5,4 |

3,9 |

2,8 |

3,1 |

3,5 |

0,4 |

0,8 |

|

Germania |

2,9 |

3,8 |

2,1 |

1,5 |

1,8 |

-0,3 |

0,0 |

|

Italia |

6,6 |

3,8 |

2,3 |

3,2 |

3,7 |

0,7 |

0,7 |

|

Cina |

8,1 |

8,1 |

4,4 |

3,2 |

3,0 |

5,2 |

4,8 |

|

India |

8,7 |

9,0 |

8,2 |

6,8 |

7,2 |

8,2 |

7,0 |

Italia: l'economia rallenta a seguito della crisi dell'industria

Per quanto riguarda la dinamica dell'economia italiana nel medio periodo, dopo aver beneficiato degli ultimi effetti del rimbalzo post pandemico nel 2022 con una significativa crescita del 3,7% grazie anche al boom del turismo straniero, nel 2023 ha subito un brusco rallentamento a +0,7% (tab. 1), peraltro lo stesso valore previsto per l'anno in corso dagli Outlook Fmi sia di luglio che di ottobre (tab. 2).

Mentre l'Istat, nell'ultima previsione di inizio dicembre, stima la crescita per il 2024 ad un più modesto, e probabilmente più realistico, +0,5%[3].

Tabella 2: previsioni per l'anno 2024 emessi a luglio e ottobre del Word Economic Outlook Fmi

|

Tipologia di dati |

Previsioni 2024 |

Previsioni 2024 |

|

Economic Outlook Fmi emesso a |

Luglio 2024 |

Ottobre 2024 |

|

Economia mondiale |

3,2 |

3,2 |

|

Russia |

3,2 |

3,6 |

|

Stati Uniti |

2,6 |

2,8 |

|

Germania |

0,2 |

0,0 |

|

Italia |

0,7 |

0,7 |

|

Eurozona |

0,9 |

0,8 |

|

Cina |

5,0 |

4,8 |

|

India |

7,0 |

7,0 |

La decelerazione dell'economia italiana e dell’intera Eurozona, indotta anche dall’aumento del costo dell’energia, dall'estate del 2021, e del rialzo dei tassi della Bce, da luglio 2022, a livello di settore economico origina dalla contrazione tendenziale della produzione industriale. Ad agosto 2024, infatti, il nostro paese aveva già raggiunto il diciannovesimo mese consecutivo di diminuzione, con -3,2% rispetto allo stesso mese del 2023, con i beni strumentali in riduzione del 2,5% e quelli intermedi del 2,8%.

A livello di comparto produttivo la flessione maggiore riguardava proprio alcuni punti di forza della nostra industria, vale a dire mezzi di trasporto (-14,2%), macchinari e attrezzature (-11,6%), e tessile, abbigliamento, pelli (-10,8%). Preoccupante risultava inoltre la contrazione della siderurgia del 10,1%[4] (tab. 3), anche come effetto della rinuncia dello stato al controllo di questo asset strategico a seguito delle privatizzazioni.

Flessione industriale continuata anche a settembre quando, secondo le stime Istat, sarebbe diminuita dello 0,4% rispetto al mese precedente e del 4% su base annua, con i beni strumentali a -5,1% e quelli intermedi a -4,0%. Ugualmente, in questo mese, la riduzione tendenziale più rilevante ha riguardato i mezzi di trasporto (-15,4%), seguiti a distanza da tessile, abbigliamento, pelli a -10,7% e coke e prodotti petroliferi raffinati a -8,1%[5], anche per maggiori difficoltà di approvvigionamento di greggio, avendo volontariamente ridotto gli acquisti dalla Russia a seguito delle sanzioni (tab. 3).

Il monitoraggio dell'andamento della produzione dei beni strumentali e di quelli intermedi risulta particolarmente significativo in quanto queste topologie di prodotti rappresentano due fondamentali architravi del nostro apparato industriale.

Infatti, i primi, costituiscono i beni essenziali per l'esercizio dell'attività di impresa, vale a dire beni durevoli funzionali al processo aziendale che in genere vengono contabilizzati tramite ammortamento pluriennale. Ed il cui andamento rappresenta il termometro degli investimenti produttivi strutturali delle aziende di un paese. Sulla base della classificazione dell'Istat, le principali voci fra i beni strumentali risultano la fabbricazione di macchine e motori, di strumenti e apparecchi di misurazione e controllo e di autoveicoli.

I beni intermedi, invece, vengono utilizzati per realizzare i prodotti finali, in pratica costituiscono gli input dei processi produttivi, e comprendono, fra le varie, prodotti chimici, siderurgia, metallurgia, apparecchi elettrici, componentistica varia, tessuti e l'industria del legno.

Con l'elevato grado di integrazione raggiunto dall'economia mondiale dopo decenni di globalizzazione neoliberista, rappresentano un importante indicatore della dinamicità delle supply chain globali. Costituendo elemento centrale di approvvigionamento delle filiere produttive internazionali, rivestono inevitabilmente ruolo dominante nell'ambito del commercio globale di manufatti e semilavorati, tant'è che, al netto dei carburanti, nel secondo semestre del 2022 la loro quota si attestava addirittura al 50% del valore dell'intero interscambio mondiale di settore, livello rimasto peraltro costante nell'intero decennio antecedente[6].

Infine, dagli ultimi dati pubblicati relativi ad ottobre, l'Istat rileva il ventunesimo mese consecutivo di riduzione della produzione industriale su base annua, con un -3,6% flessione che interessa tutti i principali comparti, in particolare i beni intermedi (-5,2%) e quelli strumentali (-4,4%)[7] (tab. 3).

Tabella 3: tasso di variazione della produzione industriale totale italiana e di alcuni comparti su base tendenziale, vale a dire rispetto al corrispondete periodo dell'anno precedente. Fonte Istat

|

Tasso di variazione tendenziale della produzione italiana: |

Agosto |

Settembre |

Ottobre |

|

industriale totale |

-3,2% |

-4,0% |

-3,6% |

|

di beni intermedi |

-2,8% |

-4,0% |

-5,2% |

|

di beni strumentali |

-2,5% |

-5,1% |

-4,4% |

|

di mezzi di trasporto |

-14,2% |

-15,4% |

-16,4%, |

La crisi dell'industria automobilistica italiana è targata Stellantis

Epicentro della crisi si conferma il settore dell'automotive, comparto nazionale che negli ultimi 3 mesi ha accusato la maggior contrazione della produzione industriale su base tendenziale (tab. 3).

Infatti, i mezzi di trasporto riportano una riduzione di ben il -16,4% anche a ottobre, a causa, oltre che delle sanzioni che ci hanno precluso il mercato russo, anche dei mancati investimenti nell'innovazione tecnologica e delle politiche di deindustrializzazione del nostro paese attuate dal management di Stellantis che, di fronte ai risultati disastrosi di quest'anno, ha portato alle "dimissioni" dell'a.d. Tavares il 1 dicembre u.s.. La politica dell'ex ceo, nel contesto di una riduzione generalizzata delle vendite dei marchi europei e un avanzamento di quelli cinesi, è stata incentrata sulla riduzione di costi con l'obiettivo di mantenere elevato il livello dei profitti, dopo che nel 2022 la società aveva distribuito dividendi record per 4,2 miliardi di euro e per Tavares un compenso aggiuntivo di 22,5 milioni per l'ottima perfomance finanziaria.

La strategia, prima, di massimizzare i dividendi e, poi, di gestire la contrazione del mercato, a detrimento degli investimenti per colmare il gap tecnologico con le auto elettriche cinesi, è inevitabilmente sfociata per Stellantis in una preoccupante riduzione delle vendite, attestatasi su base annua a ben il 20% nel terzo trimestre di quest'anno: articolato in -17% per l'Europa e -36% in Nord America.

Conseguentemente, anche i ricavi, nel trimestre luglio-settembre hanno registrato una flessione del 27% sempre su base annua, determinando anche una crisi finanziaria del gruppo che è dovuto ricorrere ad una dichiarazione di profit warming, vale a dire ha preannunciato agli azionisti una riduzione degli utili previsti per l'esercizio corrente[8].

Anche in questa crisi, le spregiudicate strategie tese alla massimizzazione dei profitti e dei dividendi a scapito dell'innovazione tecnologica e delle vendite, ricadono sulle spalle degli operai del gruppo e dell'indotto che dopo aver subito vari periodi di cassa integrazione, ora stanno andando incontro ai licenziamenti. Come nel recente caso dei 249 lavoratori di Trasnova, società dell'indotto operante in regime di mono committenza Stellantis, e delle sue società subappaltanti, Logitech e Tecnoservice, con i licenziamenti annunciati a inizio di questo mese e poi sospesi per 12 mesi a seguito della stipula di contratto a termine, frutto del tavolo di trattativa aperto fra le parti presso il ministero delle imprese[9].

Per quanto riguarda le ore di cassa integrazione, nel periodo gennaio-settembre 2024 sono aumentate a livello nazionale del 18,8% rispetto al corrispondente periodo dello scorso anno, con il Piemonte a +60% e Torino addirittura a +87%, quest'ultima arrivata, suo malgrado, al vertice della poco gratificante graduatoria relativa alle città italiane. Dati che inequivocabilmente confermano l'effetto traino del gruppo Stellantis nella crisi industriale italiana.

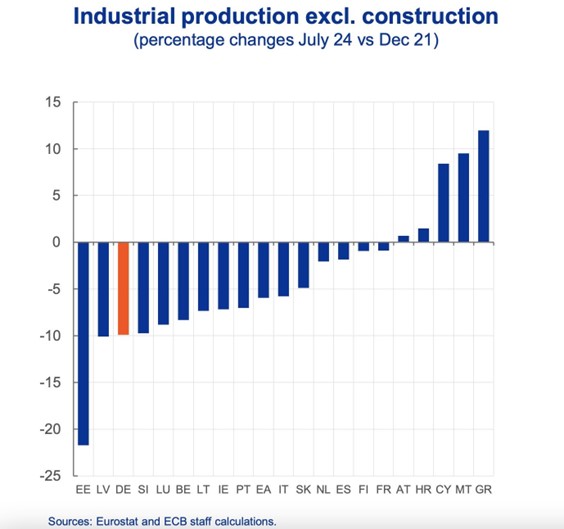

In conclusione, rileviamo come a prescindere dal periodo preso in considerazione, al fine di valutare l'andamento della produzione industriale nazionale, emerga sempre la stesso trend negativo. Infatti, sia osservando il trimestre agosto-ottobre, nel quale l'Istat rileva una contrazione tendenziale dello 0,7%, sia ampliando il campo di osservazione ai due anni e mezzo compresi fra dicembre 2021, vale dire da prima dell’adozione delle sanzioni, e luglio 2024, l'Eurostat registra ugualmente una diminuzione complessiva, in questo caso di un preoccupante -6% (grafico 1).

Grafico 1: produzione industriale dei paesi dell'Eurozona fra dicembre 2021 e luglio 2024. Eurostat

La stessa tendenza emerge purtroppo anche in proiezione futura visto che l'indice Pmi industriale, in base agli ultimi dati pubblicati[10], continua a ridursi in modo allarmante come spiega Jonas Feldhusem, economista presso la Hamburg Commercial Bank che calcola l'indice insieme all'istituto S&P Global: "Il settore manifatturiero italiano sta precipitando. Con l'indice in deterioramento da 46,9 in ottobre a 44,5 in novembre, la situazione è seria. Gli ordini deboli sia nazionali che esteri sono il principale motore della scarsa performance di novembre. Gli ordini stanno crollando".

L'indice Pmi manifatturiero italiano, non solo, risulta strutturalmente in trend recessivo ma anche lontano dalla soglia dei 50 punti che segna lo spartiacque fra espansione e contrazione dell'attività produttiva.

Infine, la dinamica negativa dell'industria italiana, come visto giunta ormai al medio periodo, ha inevitabilmente finito per impattare anche sull'andamento dei servizi, essendone le imprese i principali acquirenti. Secondo l'indagine dell'istituto S&P Global, l'indice Pmi del settore terziario è, infatti, arretrato a novembre a 49,2 punti, dai 52,4 di ottobre[11].

Al cospetto di tale aggravamento, anche in prospettiva futura, della crisi produttiva nazionale non risulterà certo agevole risalire la china, pertanto riteniamo che per il governo, oltre a rivedere la politica delle sanzioni, non sia più procrastinabile la definizione di efficaci politiche industriali pubbliche da implementare attivando le risorse necessarie, anche per il rilancio della ricerca scientifica e tecnologica, prima che la crisi si aggravi ulteriormente con tutte le ricadute sociali che ne possono conseguire.

[1] https://www.imf.org/en/Publications/WEO/Issues/2024/10/22/world-economic-outlook-october-2024

[2] Economia di guerra parte XI. Le sanzioni funzionano..sì ma ai danni dell’Unione Europea, 11/202, Andrea Vento

[3] https://www.istat.it/comunicato-stampa/le-prospettive-per-leconomia-italiana-nel-2024-2025-2/

[4] https://www.istat.it/comunicato-stampa/produzione-industriale-settembre-2024/

[5] https://www.ansa.it/sito/notizie/economia/2024/11/08/istat-a-settembre-la-produzione-industriale-4-sullanno

[6] https://www.overyitalia.com/export-di-beni-intermedi-in-crescita/

[7] https://www.istat.it/comunicato-stampa/produzione-industriale-ottobre-2024/

[8] https://www.ilfattoquotidiano.it/2024/12/02/stellantis-perche-tavares-si-e-dimesso/7788279/

[9] https://www.mimit.gov.it/it/notizie-stampa/indotto-stellantis-accordo-al-mimit-stop-a-249-licenziamenti-con-ritiro-procedure-trasnova-logitech-e-tecnoservice

[10] https://www.borsaitaliana.it/borsa/notizie/radiocor/economia/dettaglio/italia-indice-pmi-manifatturiero-novembre-a-445-punti. Roma 2 dicembre 2024

[11] https://www.borsaitaliana.it/borsa/notizie/radiocor/economia/dettaglio/italia-indice-pmi-servizi-a-novembre-scende-a-492-punti-da-524-ottobre. Roma 4 dicembre 2024